Blog

RIFERMENTI NORMATIVI D.L. n. 19/2024 Legge n. 203/2024, articolo 2

Nel mese di dicembre è sospeso l’invio ai contribuenti, da parte dell’Agenzia delle Entrate, dei seguenti atti: − comunicazioni di irregolarità (avvisi bonari); − comunicazioni esito controllo formale; − comunicazioni di liquidazione dei redditi soggetti a tassazione separata; − comunicazioni di anomalia (compliance). La sospensione non opera in caso di indifferibilità e urgenza (ad esempio, in caso di “pericolo per la riscossione”). Merita evidenziare che nel mese di dicembre non trova applicazione opera la sospensione, riconosciuta (soltanto) nel periodo estivo, dei termini di: − versamento delle somme dovute derivanti dalle predette comunicazioni; − invio dei documenti / informazioni richiesti ai contribuenti. La notifica degli avvisi bonari / esiti dei controlli formali / comunicazioni relative ai redditi soggetti a tassazione separata / lettere di compliance, per effetto di quanto stabilito dal D.Lgs. n. 1/2024, c.d. “Decreto Semplificazioni adempimenti tributari”, emanato in attuazione della Riforma fiscale, è sospesa nei mesi di agosto e dicembre , salvi i casi di indifferibilità ed urgenza. Con particolare riferimento agli avvisi bonari si rammenta che gli stessi consistono in una comunicazione inviata dall’Agenzia delle Entrate al contribuente nella quale sono riportati, tra l’altro: la maggior imposta / minor credito; la sanzione ridotta a 1/3 di quella ordinaria (25% per le violazioni commesse dall’1.9.2024 / 30% per le violazioni commesse fino al 31.8.2024); gli interessi del 3,5% annuo, calcolati dalla data in cui avrebbe dovuto essere effettuato il versamento fino all’ultimo giorno del mese antecedente alla “Data di elaborazione della comunicazione”; l’avvertenza che il beneficio della sanzione ridotta è fruibile entro 60 giorni dalla data di ricezione della comunicazione (tale termine è stato così innalzato, rispetto ai precedenti 30 giorni, a partire dalle comunicazioni elaborate dall’1.1.2025); il mod. F24 utilizzabile per il versamento delle somme che scaturiscono dall’avviso. L’avviso bonario è inviato: al domicilio fiscale del contribuente mediante raccomandata A/R o all’indirizzo PEC, se presente nell’archivio INI-PEC; all’intermediario, qualora nel Frontespizio della dichiarazione il contribuente e quest’ultimo abbiano barrato le specifiche caselle denominate rispettivamente “Invio avviso telematico controllo automatizzato dichiarazione all’intermediario” e “Ricezione avviso telematico controllo automatizzato dichiarazione”. Riferimenti normativi • Art. 10, D.Lgs. n. 1/2024 • Circolare Agenzia Entrate 2.5.2024, n. 9/E

GIOVEDI 27 NOVEMBRE 2025 16.30 SALONE D’ONORE COMUNE DI CUNEO - VIA ROMA 28 Ore 16.30 Apertura dei lavori

Pagamenti elettronici dal 2026 obbligo di connessione tra registratore telematico e p.o.s.

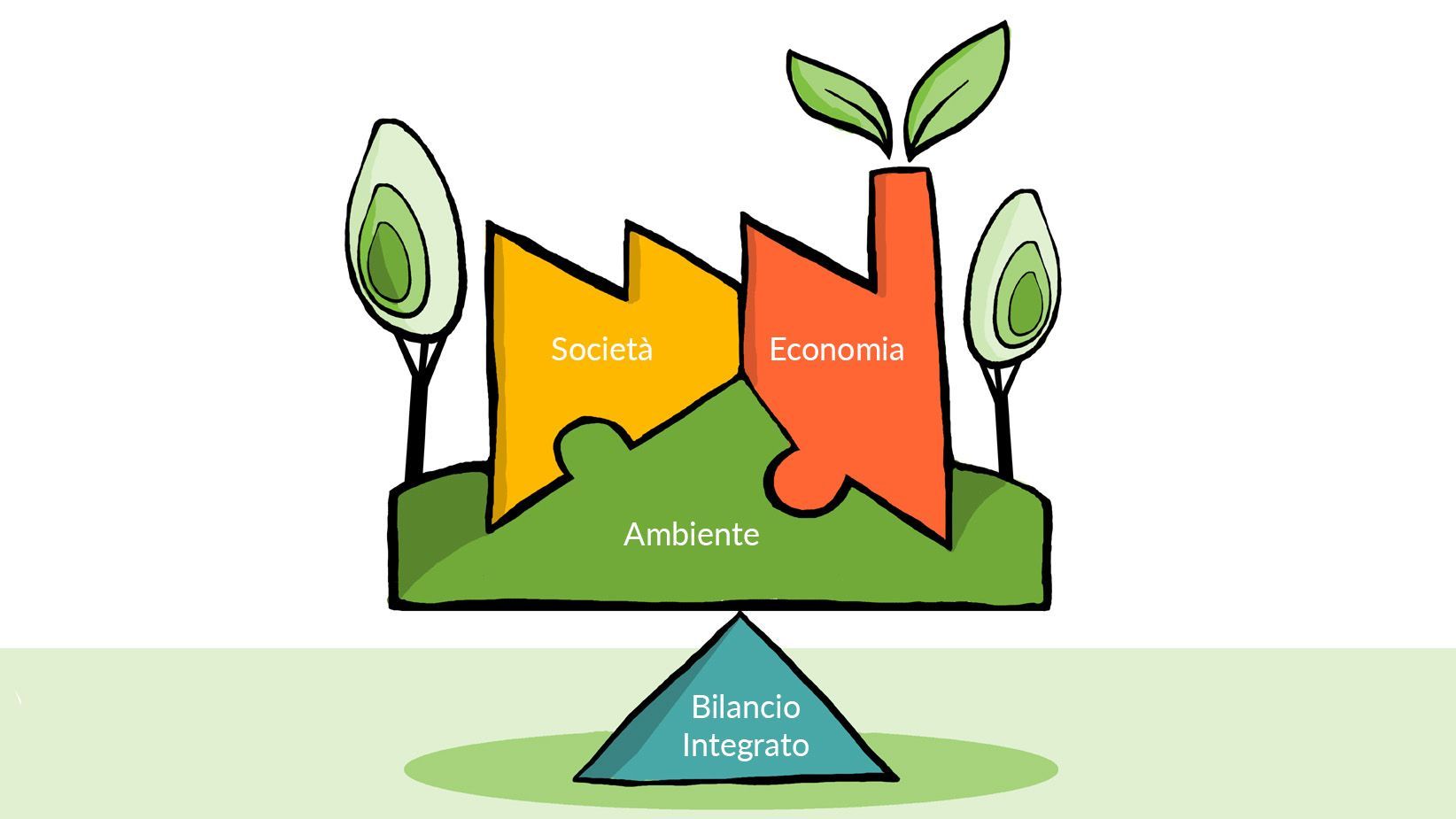

Il bilancio di sostenibilità è il biglietto da visita di un'impresa. Molte delle PMI, infatti, anche se non obbligate, decidono di compilare questo importante documento perché ne hanno compreso i tanti vantaggi: una posizione di favore nella catena dei fornitori di grandi aziende o della pubblica amministrazione un rating positivo per le banche e gli enti finanziatori un incremento di valore agli occhi degli investitori una maggiore considerazione da parte dei consumatori e dei giovani talenti. Ma fare un bilancio di sostenibilità non è semplice: a differenza di quanto viene ritenuto normalmente, non è la banale compilazione di un questionario, ma con la collaborazione del professionista dellazienda e con ladozione degli standard ESRS ( European Sustainability Reporting Standard) e GRI (Global reporting Initiative) dedicato alle medie, piccole e micro imprese, si potrà ottenere la Rendicontazione dellimpatto dellazienda in ambiente società economia È un percorso apparentemente complicato ma che può risultare più semplice del previsto se accompagnati da consulenti esperti e, soprattutto, che può creare da subito vantaggi apprezzabili sul mercato

G.U. n. 254 del 31 ottobre 2025 - Decreto Legge n. 159 del 31ottobre 2025, recante “Misure urgenti per la tutela della salute e della sicurezza sui luoghi di lavoro e in materia di protezione civile”

Guida pratica alla festa nazionale di San Francesco d’Assisi

Riduzione premio INAIL 2025 per le imprese artigiane senza infortuni: guida pratica Il 24 ottobre 2025 è stato pubblicato sul portale del Ministero del Lavoro (lavoro.gov.it) il Decreto interministeriale del 22 settembre 2025 , con il quale si stabilisce la misura della riduzione del premio assicurativo INAIL per le imprese artigiane senza infortuni . Qual è la misura della riduzione? Per il 2025 , la riduzione spettante alle imprese artigiane che non hanno avuto infortuni nel biennio 2023/2024 è fissata al 5,07% del premio assicurativo dovuto. Per confronto, per il 2024 la riduzione era del 4,81% . A chi spetta il beneficio? La riduzione è prevista dalla Finanziaria 2007 (articolo 1, commi 780 e 781, Legge n. 296/2006) a favore delle imprese iscritte alla gestione Artigianato che rispettino i seguenti requisiti: Regolarità contributiva e normativa Essere in regola con tutti gli adempimenti contributivi Rispettare gli obblighi previsti dal D.Lgs. n. 81/2008 (T.U. Sicurezza) e dalle normative specifiche di settore Assenza di infortuni Non aver registrato infortuni nel biennio precedente alla richiesta del beneficio Presentazione della richiesta preventiva Barrando la casella: “Certifico di essere in possesso dei requisiti ex lege 296/2006, art. 1, commi 780 e 781” nella dichiarazione delle retribuzioni relativa all’anno precedente alla fruizione del beneficio Perché è importante? Questa riduzione rappresenta un vantaggio economico concreto per le imprese artigiane che investono nella sicurezza sul lavoro, premiando l’ assenza di infortuni e la regolarità amministrativa . Per le aziende, significa minori costi assicurativi e incentivo a mantenere alti standard di sicurezza. Per i lavoratori, si traduce in un ambiente di lavoro più sicuro , in linea con le normative vigenti. Box di Sintesi Riduzione premio INAIL 2025 – punti chiave Beneficiari: Imprese artigiane iscritte alla gestione Artigianato, regolari con contributi e sicurezza sul lavoro Requisito principale: Nessun infortunio nel biennio 2023/2024 Riduzione premio 2025: 5,07% del premio assicurativo dovuto Riduzione 2024: 4,81% Modalità di richiesta: Barrare la casella di autocertificazione nella dichiarazione delle retribuzioni dell’anno precedente Vantaggi: Risparmio sui costi assicurativi, incentivazione sicurezza sul lavoro, tutela dei lavoratori

Cosa prevede la Legge 8 ottobre 2025, n. 151 e perché il 4 ottobre diventa una festività nazionale